打印本文

打印本文  关闭窗口

关闭窗口 1、精准考点汇集

1.经济结果评价的根基内容要寄望记忆。此中,经营性方案盈利能力阐发、偿债能力阐发、财务保存能力阐发均应掌控,非经营性方案首要阐发财务保存能力。

2.融资前和融资后的阐发比较抽象,要尽可能理解。

3.自力型方案、互斥型方案和扶植期、运营期要掌控其概念和辨别。

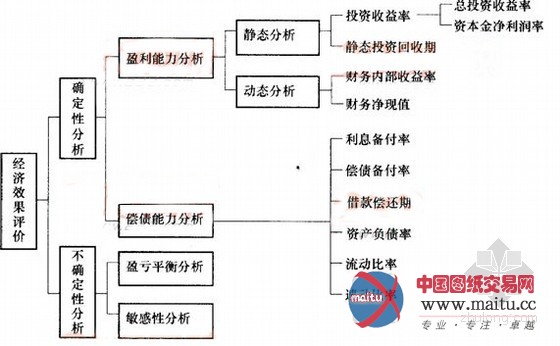

4.经济结果评价指标系统要求掌控下图内容。

5.投资收益率阐发比前版内容简化良多,剩下的都是精髓。概念要掌控。投资收益率具体分为总投资收益率和本钱金净利润率。

总投资收益率暗示总投资的盈利程度,是手艺方案正长年份的年息税前利润或运营期内年平均息税前利润与手艺方案总投资之比;手艺方案本钱金净利润率暗示手艺方案本钱金的盈利程度局艺方案正长年份的年净利润或运营期内年平均净利润与手艺方案本钱金之比。投资收益率阐发其好坏和利用范围体味一下便可。

6.投资收受领受期阐发这里只有静态的,比较简单,必然要掌控,必有考题。静态投资收受领受期(Pt)是在不考虑资金时问价值的前提下,以手艺方案的净收益收受领受其总投资(包含扶植投资和勾当资金)所需要的时候,一般以年为单位。具体计较分两种环境,测验通常为计较当手艺力案建成技产后各年的净收益不不异时的收受领受期,其计较公式为:

若Pt≤Pc,则方案可以考虑接管;若Pt>Pc,则方案是不成行的。 7.财务净现值阐发贯穿本书始终,要掌控。财务净现值是评价手艺方案盈利能力的尽对

指标,是指用一个预定的基准收益率(或设定的折现率)ic别离把全部计较期间内各年所产生 的净现金流量都折现到投资方案开端实施时的现值之和。其公式为

其辨别准则是:当FNPV >0时,申明该方案除知足基准收益率要求的盈利以外,还能获得超额收益,故该方案财务上可行;当FNPV=0时,申明该方案根基能知足基准收益率要求的盈利程度,即方案现金流人的现值正好抵偿方案现金流出的现值,该方案财务上仍是可行的;当FNPV

10.偿债能力阐发应以手艺方案所依托的全部企业作为债务了债能力的阐发主体,这个要知道,等闲理解弊端。

11.贷款还本的资金来历要掌控。

12.利钱备付率和偿债备付率两个概念要掌控(告贷了偿期体味一下便可)。

利钱备付率也称已获利钱倍数,指手艺方案在告贷了偿期内各年可用于付出利钱的息税前利润(EBIT)与当期应付利钱(PI)的比值。对正常经营的手艺方案,利钱备付率应昔时夜于1。一般环境下,我国企业利钱备付率不宜低于2。

偿债备付率指手艺方案在告贷了偿期内,各年可用于还本付息的资金(EBITDA―TAx)与当期应还本付息金额(PD)的比值。偿债备付率应分年计较,它暗示可用于还本付息的资金了偿告贷本息的包管倍率,正常环境应昔时夜于1。按照我国企业汗青数据统计阐发,一般环境下,偿债备付率不宜低于1.3。